Q.1 相続税とはどのような税金でしょうか?

A.相続税は、死亡した人の財産を相続したときや、遺言によって財産を取得したときに、その取得した財産の価額を基に課される税金です。

Q.2 どのような人が相続税の申告をする必要があるのでしょうか?

A.被相続人(亡くなられた人)から相続や遺贈(遺言による財産の移転)により財産を取得した人のその取得した財産の合計額が「遺産に係る基礎控除額」を超える場合に、その財産を取得した人は、相続税の申告をする必要があります。

「遺産に係る基礎控除額」:3,000万円+(600万円×法定相続人の数)チェックリストで確認してみましょう。

Q.3 相続税の申告書は、いつまでに、どこに提出するのでしょうか?

A.相続税の申告書の提出期限は、相続の開始があっとことを知った日の翌日から10ヶ月目の日です。申告書は、被相続人の死亡の時における住所地を所轄する税務署に提出します。

Q.4 相続税は、どのような財産にかかるのでしょうか?

A.・被相続人の死亡の日に所有していた現金・銀行預貯金・株式・公社債・土地・建物・事業用財産・家庭用財産・ゴルフ会員権など一切の財産。

・被相続人の死亡保険金、死亡退職金(非課税額を超える部分)

・相続人が相続開始前3年以内に被相続人から贈与を受けた財産。

・相続時精算課税制度を適用した贈与財産。 など

Q.5 相続税がかからない財産はありますか?

A.・墓所・霊びょう・仏壇・神棚など

・生命保険金のうち500万円×法定相続人の数

・死亡退職金のうち500万円×法定相続人の数 など

Q.6 相続財産から控除できるものには、どんなものがありますか?

A.未払いの税金や借入金などの債務、通夜や葬式にかかった費用は、相続財産から控除できます。ただし、初七日等の法要費用、墓地・仏壇等の購入費用は控除できません。

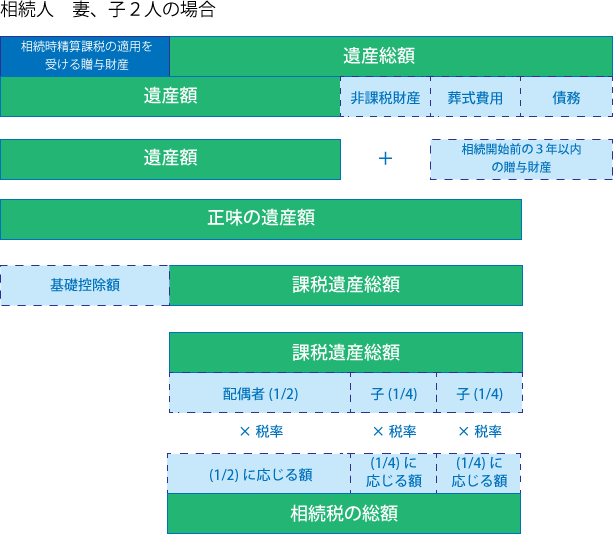

Q.7 相続税は、どのように計算するのでしょうか?

A.いくつかの段階を経て計算されます。簡単に順を追って説明しますと、以下のとおりです。

① 相続や遺贈によって取得した財産(遺産総額)の価額を合計します。

② ①から債務・葬式費用を差し引いて、遺産額を算出します。

③ 遺産額に相続開始前3年以内の贈与財産を加算して、正味の遺産額を算出します。

④ ③から基礎控除額を差し引いて、課税遺産総額を算出します。

※正味の遺産額が基礎控除額を超えない場合には、相続税はかかりません。

⑤ 実際の遺産分割にかかわりなく、各相続人が法定相続分で財産を取得したものとして、相続税の総額を計算します。

A.法定相続分とは、民法第900条に規定する相続分で、主なものは次のとおりです。

(注)子、父母、兄弟姉妹がそれぞれ2人以上あるときは、それぞれの相続分は均等になります。

A.配偶者が相続等によって実際に取得した財産の価額が1億6千万円以下である場合、又は、課税価格の合計額に配偶者の法定相続分(子がいる場合は2分の1)を掛けた金額以下である場合には、相続税の計算上、配偶者には相続税がかからない仕組みになっています。

Q.10 不動産はどのように評価するのですか?

A.宅地は路線価方式又は倍率方式で評価します。

路線価方式とは、路線(道路)に面する標準的な宅地の1㎡当たりの価額(路線価)を基に計算した金額で評価する方式であり、倍率方式とは、路線価の定められていない地域についての評価方式で、固定資産税評価額に一定の倍率を掛けて計算した金額で評価する方式です。

建物は、固定資産税評価額により評価します。

Q.11 居住用又は事業用の宅地についての特例とはどのようなものですか?

A.亡くなった人が事業や住まいなどに使っていた土地のうち一定の事業用宅地等は400㎡、一定の居住用宅地等は330㎡、一定の貸付用宅地等は200㎡までの部分については、80%又は50%が減額されます。

なお、この適用を受けるためには、(相続税額が「0」となる場合でも)相続税の申告書の提出が必要です。

Q.12 家族名義の預金についての取扱いについて教えてください。

A.名義にかかわらず、被相続人が取得等のための資金を拠出していたことなどから被相続人の財産と認められるものは相続税の課税対象となります。

例えば、被相続人の遺品等を整理していたところ、家族名義の預金通帳が見つかった場合、その預金の拠出元が被相続人であり、印鑑の管理などその預金を実際に管理・支配していたのが被相続人である場合には、被相続人の財産として相続財産に含めなければなりません。